-

Ana Sayfa

Sizin İçin SeçtiklerimizArşivAnketSitemizi değerlendirin

Sizin İçin SeçtiklerimizArşivAnketSitemizi değerlendirin

24 Tem 11:57Ders Notları

24 Tem 11:57Ders NotlarıOdy - Üdy Dersi

FİNANSAL YÖNETİM

İşletmelerin kurulabilmesi ve kurulduktan sonra amaçlarına ulaşılabilmesi için gerekli olan faaliyetleri yerine getirirken birtakım parasal kaynaklara ihtiyaç duyulmaktadır. İhtiyaç duyulan bu parasal kaynakların başka bir deyişle fonların sağlanması ve etkin kullanımı işletmelerin verimli çalışabilmesi açısından kritik rol oynamaktadır. İşletmelerde finansal yönetimin temel işlevi ihtiyaç duyulan bu fonların sağlanması ve işletme amaçları doğrultusunda etkin kullanılmasının sağlanmasıdır.

Finansman Kavramı ve Tanımı

Finansman, işletmenin piyasa değerini maksimize etmek için fonların temininin ve kullanımının planlanması faaliyetleri olarak tanımlanabilir (Brigham(a), 1996). Tanımdaki fon kavramı sadece para anlamında değildir. Fon kavramı içersinde nakde çevrilebilir ve gerektiğinde nakit yerine geçebilecek kaynaklar ve para anlamına gelen nakit ve vadesiz mevduat yer almaktadır.

Finansal yönetimde fonların sağlanması kadar fonların kullanımı da önemlidir. Çünkü gereğinden fazla fon bulundurmanın bir maliyeti olduğu gibi fon eksikliğinin de maliyeti vardır. Burada önemli olan iki unsurun dengeli yönetilmesidir

Finansal Yönetim Faaliyetleri

İşletmelerde finansal yönetimin yerine getirdiği faaliyetler aşağıdaki gibi sıralanabilir (Aktaş, 2003):

- Finansal analiz yapar, böylece işletmenin mevcut durumu değerlendirilip geleceğe ilişkin kararlar alınır.

- Finansal planlama ve denetim işlevleri yürütülür. Bu sayede işletmenin başarısı için gerekli olan nakit giriş ve çıkışlarının miktar ve zaman bakımından uyumlu olması sağlanır.

- İşletmenin gereksinim duyduğu fonları belirler ve tedarik eder. Bilançonun pasif tarafı fon kaynaklarını gösterir. Aktif tarafı ise fon kaynaklarının nasıl kullanıldığını ifade eder. Pasif kalemlerindeki (kısa vadeli borç, orta ve uzun vadeli borç ve öz sermaye) artış, aktif kalemlerindeki (dönen ve duran varlıklar) azalış işletme için fon kaynağı anlamına gelmektedir. Finans yöneticisinin işletme faaliyetleri için gereksinim duyulan fon kaynaklarını hangi pasif kalemlerindeki artış ya da aktif kalemlerindeki azalışla sağlanacağını belirlemesi ve buna uygun kararlar alması gerekir.Finansal Yönetim Faaliyetleri II

- Fonların en etkin kullanılacağı alanları belirler. Bilançonun aktif kalemlerindeki artışla pasif kalemlerindeki azalış fon kullanımı anlamına gelmektedir. Finans yöneticisinin fon kaynaklarını en etkin bir biçimde kullanmak amacıyla fonların hangi aktif kalemlerinde artış ya da pasif kalemlerinde azalış için kullanılacağını belirlemesi ve buna uygun kararlar alması gerekir.

- Finansman ile ilgili özel sorunlara (halka açılma, birleşme, konkordatoya gitme, tasfiye vb.) çözüm bulmaya çalışır.Finans Yönetiminde Kararlar

Finansman yönetiminin yoğunlaştığı kararları sermaye bütçelemesi kararı, sermaye yapısı ile ilgili kararlar ve kısa vadeli finans yönetimi ile ilgili kararlar olarak sınıflandırmak mümkündür. Tüm bu kararlarda temel amaç işletme değerinin maksimizasyonudur (Ercan ve Ban, 2005)

Sermaye bütçelemesi ile ilgili kararlar: Firmanın uzun vadeli yatırımlarının planlanması ve yönetimi ile ilgili kararlardır. Bu tür kararlarda finans yöneticileri yatırım maliyetlerini, yatırımın fırsat maliyetlerini, yatırımdan elde edilecek nakit akımlarının değerini, yatırımın firma değerine yapacağı katkıyı belirlemeye çalışır. Yatırımın büyüklüğü, zamanlaması ve beklenen nakit akımlarının riskliliği dikkate alınması gereken önemli konulardır.Finans Yönetiminde Kararlar II

Finansman Yönetiminde Gerekli Fonların Sağlanması

İşletmelerin finansal yapısı, işletme varlıklarının nereden sağlandığı ve bu varlıkların nasıl kullanıldığını göstermektedir. Finansal yapı, öncelikle işletmenin sermaye yapısı ile ilişkilidir.

Sermaye Kavramı ve Çeşitleri

Finansmanın temel unsuru sermayedir. Sermaye değişik alanlarda farklı olarak tanımlanabilir. Bu tanımlar aşağıdaki gibi incelenebilir (Tatar,1992):

1. Halk arasında sermaye, varlık anlamında kullanılır. Yani sermaye servet olarak kabul edilmektedir.

2. Ekonomi bilimine göre sermaye, dört temel üretim faktöründen biri olup, üretim araçlarının tamamıdır. Ekonomi bilimine göre sermaye üretilmiş bir değerdir. Bu değer üretime bir üretim faktörü olarak katılır.

3. İşletme disiplini açısından sermaye, mal ve hizmet üretiminde kullanılan üretim araçlarının toplamıdır. İşletme ekonomisi, mal ve hizmet üretmek amacına uygun toplam üretim araçlarını sermaye olarak ele alır.

4. Muhasebe yönünden sermaye, bilanço pasifinde yer alan, işletmeye ait ve üretim amacıyla işletmeye konulan toplam kıymetlerdir. Üretim faaliyetlerinde kullanılma biçimleri bilançonun aktifinde görülür.

5. Finansman yönünden sermaye ise işletmenin mal ve hizmet üretiminde kullanılan toplam araç ve imkanların para ile ifadesi olarak tanımlanabilir.Sermaye Çeşitleri

Sermaye çeşitli açılardan takip eden slaytlardaki gibi sınıflandırılabilir (Can ve diğerleri,2003)

Kaynağına göre sermaye

Kaynağına göre sermaye öz kaynak sermayesi ve dış kaynak sermayesi olarak ikiye ayrılmaktadır.

Öz kaynak başka bir deyişle öz sermaye, kuruluş aşamasında bir işletmeyi kurmak ve faaliyete geçirmek isteyen girişimci veya ortaklar tarafından kendi öz varlıklarından işletmeye tahsis ettikleri maddi veya maddi olmayan ekonomik değerlerdir.

Dış kaynak ise işletmenin borçlanma yoluyla işletme dışındaki kişi, kurum ve kuruluşlardan sağladığı sermayedir.

Kullanış biçimine göre sermaye

Kullanış biçimine göre sermaye sabit ve döner sermaye olarak sınıflandırılır.

Sabit sermaye, şekil değiştirmeden olduğu gibi kalan ve birden fazla üretim dönemine katılarak yavaş yavaş tükenen sermaye unsurlarıdır. Bunlar işletmenin sabit varlıklarıdır. Bu nedenle kısa vadede alım satımı söz konusu olmaz. Başka bir deyişle paraya çevrilebilme kabiliyetleri sınırlıdır.

Döner sermaye, bir üretim dönemine katılarak üretim dönemi sonunda pazara sürülen, tükenen ve şekil değiştiren sermaye unsurlarıdır. Hammadde, yardımcı madde, yarı mamul, banka ve kasadaki paralar, kısa vadeli alacaklar, döner sermaye unsurlarıdır.

Niteliklerine göre sermaye

Niteliklerine göre sermaye maddi ve maddi olmayan sermaye olarak iki gruba ayrılabilir.

Maddi sermaye, nakit para, arsa, makine, bina gibi elle tutulup gözle görülebilen sermaye unsurlarıdır.

Maddi olmayan sermaye, şerefiye, patent, imtiyaz ve benzeri haklar gibi elle tutulup gözle görülemeyen sermaye unsurlarıdır.

İşletmeye konulma şekillerine göre sermaye

Bu tür sermaye grubu ayni ve nakdi sermaye olmak üzere iki gruba ayrılır.

Ayni sermaye, makine, bina, arazi gibi unsurlardır.

Nakdi sermaye, işletmeye nakit olarak konulan sermayedir.

Sermayenin Özellikleri

İşletmeler varlıkların finansmanında kullanılan fonları başka bir deyişle sermaye yapısını öz kaynaklar ve yabancı kaynaklar olmak üzere iki kaynak oluşturur. Öz kaynaklar, öz sermaye olarak yabancı kaynaklar ise borçlar olarak ifade edilmektedir. Söz konusu bu iki kaynağın temel özellikleri ve birbirlerinden ayrıldıkları noktalar vardır. Kredi ilişkisi ifade eden borçla, mülkiyet ilişkisini belirleyen öz sermaye arasındaki ayırt edici özellikler süre, firma geliri üzerinde talep hakkı, firmanın varlıkları üzerinde talep hakkı ve yönetim üzerinde söz, denetim hakkı olmak üzere dört başlık altında toplanabilir (Akgüç,1998):

Süre

Firma ile kredi verenler arasında saptanan belirli bir tarihte borcun geri ödenmesi zorunludur.

Öz sermayenin ise belirli bir süresi yoktur, firma açısında devamlı kaynak niteliği taşır. Firmanın sahip veya sahiplerinin firmaya yaptıkları yatırımı geri alabilmeleri için firmadaki haklarını ya bir üçüncü kişiye devretmeleri ya da firmanın tasfiyesi yoluna gitmeleri veya yasal koşullara uyarak sermayeyi azaltmaları gerekir. Yoksa öz sermayenin belirli bir tarihte geri ödenmesi söz konusu değildir.

Firmanın geliri üzerindeki talep hakkı

Firmanın geliri üzerindeki talep hakkı açısından borç, öz sermayeden şu üç noktada ayrılır.

(i) Talepte öncelik

Borç verenlerin firmanın geliri üzerinde firmanın sahip veya sahiplerine kıyasla öncelik hakkı vardır. Firmaya borç verenlere karşı tüm yükümlülükler yerine getirildikten sonra firmanın bazı ortaklarına kardan pay almak konusunda öncelik tanınmış ise diğer paydaşlara ancak imtiyazlı pay sahiplerine kar dağıtıldıktan sonra kardan pay verilebilir.

(ii) Talepte belirlilik

Firma kar etsin ya da etmesin kullandıkları yabancı kaynaklara karşılık olarak belirli oranda faiz ödemek zorunda olup ödenecek faiz firmanın gelirine göre bir değişme göstermez. Diğer bir deyişle borçlanma firmaya belirli bir yük getirir.

Firmanın geliri üzerindeki talep hakkı II

(iii) Talep tutarı

Firmaya borç verenlerin, talep tutarı belirli veya sınırlı olduğu, anapara ve faiz ödemeleri sürelerinde yerine getirilmediği takdirde yasal yollara başvurma hakları bulunduğu halde; firma sahip veya ortaklarının kardan alacakları pay yıllar itibariyle dalgalanma gösterebilir. Kar sağlanamaması veya yetkili organlarca kar dağıtılmamasına karar verilmesi halinde ortakların icra yollarına başvurarak kar payı almalarına olanak yoktur.Firmanın varlıkları üzerinde talep hakkı

Firmanın varlıkları üzerinde talep hakkı, daha çok firmanın tasfiyesi halinde söz konusudur. Firmanın tasfiyesi halinde, firmanın varlıkları üzerinde borç verenlerin firmanın sahip ve ortaklarına kıyasla öncelik hakları vardır. Firmanın bütün borçları ödendikten sonra ancak kalan bakiye firmanın ortakları arasında paylaştırılır.

Firma, kredi sağlarken varlıklarının bir bölümünü güvence olarak göstermişse yükümlülüklerini yerine getirmemesi halinde kredi verenlerin teminatı paraya çevirmek yollarına başvurmak hakları mevcuttur. Firma sahip ve ortaklarının ise firmaya yapmış oldukları yatırımın arkasında özel bir güvence söz konusu değildir.Yönetimde söz hakkı

Firmanın yönetimi ilke olarak firmaya öz sermaye sağlamış sahip veya ortaklara aittir. Kredi verenlerin doğrudan firmanın yönetiminde söz hakları yoktur. Ancak kredi sözleşmelerine konulacak koşullarla kredi verenlerin de bir ölçüde de olsa firmanın yönetimine müdahale etme, yönetimin bazı faaliyetlerini sınırlama olanakları söz konusudur.

Finans Kaynaklarına İlişkin Kararlar

Finans yöneticileri, söz konusu bu iki finans kaynağına ilişkin olarak çeşitli temel politika kararları alma durumundadırlar. Bu kararlar aşağıdaki gibi belirtilebilir:

- Firma borçlanma yoluyla kaynak sağlamalımıdır? Firma borçlanacaksa optimal sermaye yapısı başka bir deyişle borç-öz sermaye birleşimi ne olmalıdır?

- Finansmanda yabancı kaynak kullanılacaksa kısa ve uzun süreli yabancı kaynak arasında faiz bekleyişleri ve likidite gereksinmesi de göz önünde tutularak nasıl bir optimal birleşim sağlanmalıdır?

- Finansman gereksinimini karşılamak için öz sermaye artırılacaksa bunun ne kadarlık bölümü otofinansman yoluyla ne kadarı yeni sermaye artışı yoluyla sağlanmalıdır?Öz Kaynaklar

Bir işletmenin sahip ve ortaklarınca gerek kuruluş aşamasında gerekse daha sonra konulmuş bulunan sermaye, öz kaynaklardan sağlanmış sermayedir. İşletmenin ilk finansman kaynağı doğal olarak işletme sahipleri veya ortaklarıdır. İşletmelerin kuruluşlarından sonra yeni ortaklar alınması veya hisse senedi ihracı yoluyla da öz sermaye temin etme olanağı vardır (Şimşek, 2002).

Öz sermaye ile finansmanın; firma için sabit bir yük getirmemesi belirli bir vadenin olmaması, öz sermaye artışı nedeniyle kredi değerliliğinin artması ve satış kolaylığı gibi avantajları vardır. Bunun yanı sıra yeni ortakların şirkete girmesi, yönetim sorununu doğurabileceği, şirket gelirinin yeni ortaklara da dağıtılmasının gerekliliği, hisse senedinin ihraç giderlerinin yükseleceği ve en önemlisi şirket ortaklarına ödenen kar paylarının gider yazılamaması gibi dezavantajları vardır.Otofinansman

Otofinansman öz kaynaklarla finansman usullerinden biridir. Otofinansman, işletmenin kendi faaliyetleri sonucu elde ettiği karların tümünün veya bir kısmının dağıtılmayarak işletmede bırakılması yoluyla sermaye ihtiyacının karşılanmasıdır. Böylece işletme sahiplerine veya üçüncü şahıslara başvurmadan yasaların ve işletme yönetiminin gerekli gördüğü nedenlerle kolay yoldan ve sermaye maliyeti söz konusu olmadan fon sağlanmış olur. Bu yöntem özellikle, sermaye tedarikinin güç olduğu veya sermaye maliyetlerinin yüksek olduğu dönemlerde işletmeye kaynak sağlar (Mucuk, 1998).

Yabancı Kaynaklar

İşletmeler ihtiyaç duydukları sermayenin tamamını öz kaynaklarla sağlaması her zaman mümkün olmadığı için sermayenin bir kısmını işletme dışından borçlanarak sağlarlar. Yabancı kaynaklardan sağlanan fonlar, işletme dışındaki kaynaklardan borçlanma yoluyla sağlanan fonlardır. Bu fonların belirli bir vade sonunda belli bir faiz ile geri ödenmesi söz konusudur. Yabancı kaynaklardan sağlanan fonlar ödeme süresine göre kısa vadeli borçlar ve uzun vadeli borçlar olmak üzere iki grupta incelenebilir.

İşletmelerde günlük faaliyetler sürdürülürken sürekli nakit giriş ve çıkışları meydana gelmektedir. Örneğin bir üretim işletmesinde nakit çıkışı ile çeşitli üretim faktörleri alınarak bir dönüşüm süreci gerçekleştirilir. Bu süreç sonunda üretilen mamul satılarak nakit girişi sağlanır. İşte bu süreç içerisindeki farklı aşamalarda işletme faaliyetlerini sürdürebilmesi için fon ihtiyacı duyulmaktadır. Söz konusu bu fon ihtiyacı kısa vadeli yabancı kaynaklardan borçlanma yoluyla sağlanmaktadır. Bu borçlanma bir yıla kadar vadeli bir borçlanmadır.

İşletmelerde üretim gerçekleştikten ve satış yapıldıktan sonra her zaman nakit girişi meydana gelmeyebilir. İleriki dönemlerde bu mamul bedellerinin tahsil edilmesi gerekmektedir. Fakat işletmeler bu dönemlerde de faaliyetlerini sürdürmek durumundadır. Bunun için kısa vadeli borçlanma yoluna gidilmektedir. Fakat bu kaynakların bir anapara ve faiz ödemesi vardır. Bunun için işletmede likit fon hazır bulunmalıdır. İşletmelerde faaliyetlerin aksamaması ya da atıl fon bulunmaması için bu nakit giriş çıkışlarının dengelenmesi gerekmektedir. Bu nedenle işletme (çalışma) sermayesinin yönetimi işletmeler için hayati bir öneme sahiptir.Kısa Vadeli Finansman Kaynakları

Bir firmanın kısa süreli finansman kaynakları başlıca altı grupta toplanabilir (Akgüç, 1998):

- Kısa süreli ticari krediler (satıcı kredileri)

- Kısa süreli banka kredileri

- Para piyasalarında satılan kısa süreli bonolar

- Faktoring

- Alacakların menkul değer şekline dönüştürülmesi

- Diğer kısa süreli kaynaklarKısa süreli ticari krediler (satıcı kredileri)

Genellikle her firma hammadde, malzeme veya mal alışlarının önemli bir bölümünü diğer firmalardan kredili olarak yapar. Başka bir deyişle, stokların finansmanında kısa süreli satıcı kredilerinden yararlanılır.

Birçok firmada, özellikle diğer finansman kaynaklarından yararlanma olanakları sınırlı bulunan küçük çaplı veya yeni kurulmuş firmalarda, satıcı kredileri en önemli kısa süreli finansman kaynağını oluşturur.Kısa süreli banka kredileri

Ticaret bankaları, kısa ve orta süreli para piyasasının temel taşlarının oluştururlar. Bankaların firmalara sağlamış oldukları krediler, firmalar açısından genellikle marjinal nitelikte olduğundan bu kredilerin etkileri firma bilançolarında gözüken tutarının çok üstünde olabilir. Banka tarafından kredi talebi geri çevrilmiş bir firma çoğu kez alternatif finansman kaynakları da bulamayacağından büyüme hızını yavaşlatmak veya faaliyet hacmini daraltmak zorunda kalabilir.

Firmalar, genel olarak işletme sermayesi ihtiyacını karşılamak ve belirli dönen varlıkları özellikle stoklarını ve/veya müşterilerden olan alacaklarını finanse etmek için kısa süreli banka kredilerine başvururlar. Bazı hallerde sakıncalı olmasına rağmen uzun süreli kaynak sağlayıncaya kadar geçici bir süre duran varlıkların finansmanı için de bankalardan kısa süreli kredi talep ederler.

Belirli dönen varlıkların özellikle stokların ve kredili satışlardan doğan alacakların finansmanı için alınan krediler bir anlamda kredilerini ödeyen (likidite eden) kredilerdir. Bu amaçla banka kredisi kullanan firmalar, stokların paraya çevrilmesi veya alacaklarının tahsil edilmesi sonucu banka kredilerinin geri ödenmesine olanak verecek fonları sağlamış olurlar.

Para piyasalarında satılan kısa süreli bonolar

Para piyasasının gelişmiş olduğu ekonomilerde büyük şirketler için kısa süreli fon sağlanmasında yararlanabilecek bu yöntem, 2-6 ay arasında değişen bonoların fon fazlası olan diğer firmalara, hayat sigorta şirketlerine, emekli ve tasarruf sandıklarına ve benzeri tasarrufçu kuruluşlara satılmasıdır.

Faktoring

İşletmenin kısa süreli ticari alacağını faktör adı verilen finansal kuruluşa satmasıdır. Bu konu ilerleyen bölümlerde ayrıntılı olarak açıklanacaktır.

Alacakların menkul değer şekline dönüştürülmesi

Tek başına pazarlanabilir niteliği olmayan bazı varlıkların (iktisadi değerlerin) birleştirilip bir portföy ya da havuz oluşturulması ve bu portföyün pazarlanarak menkul değere dönüştürülmesidir. Kredi veren kurumun veya kredili satış yapan firmanın kredi işleminden doğan alacağını satması ve alacağın (kredinin) söz konusu alacağa bağlı olarak çıkarılan menkul değerleri satın alan yatırımcılar tarafından finanse edilmesidir.

Diğer kısa süreli kaynaklar

Diğer kısa süreli kaynaklar başlığı altında aşağıdaki kaynaklar yer alabilir:

- Ödenecek giderler

- Ödenecek vergi, resim, harç ve sigorta primleri

- Müşterilerden alınan avanslar

- Alınan depozito ve teminatlar

- Geri satın alma anlaşmaları

- Teşvik fonlarından devletçe verilen işletme kredileri

- Ana kurum veya bağlı kuruluşlardan alınan kısa süreli krediler

- Özel finans kurumlarından sağlanan kısa süreli krediler

Uzun Vadeli Yabancı Kaynaklar

İşletmelerin duran varlıklarında bulunan bina, arsa, arazi, makine gibi unsurların finansmanı ya öz sermaye ya da uzun vadeli yabancı kaynaklar ile gerçekleştirilir. Bu kaynaklar bir yıldan uzun vadeli olup 2 yıldan 30 yıla kadar değişen vadelerde değişen borçlar olabilir.

Uzun vadeli yabancı kaynaklar uzun vadeli krediler ve tahviller olmak üzere iki ana grupta incelenebilir. (Brigham, 1996(b)).

Uzun vadeli krediler

Uzun vadeli kredi, borç alanın borç verene belirlenmiş tarihlerde bir dizi faiz ve anapara ödemeleri yapmayı kabul ettiği bir sözleşmedir. Uzun vadeli kredi, genellikle doğrudan borç alan firma ile bir finansal kuruluş arasında pazarlık usulü ile görüşülür.

Uzun vadeli bir borcun faizi borç dönemi boyunca sabit ya da değişken olabilir. Eğer sabit bir oran kullanılıyorsa genellikle eşdeğer vade ve riskteki tahvillerin faiz oranına yakın olacaktır. Eğer faiz oranı değişken ise genellikle piyasadaki normal faiz oranı, finansman bonosu oranı, devlet tahvilleri oranı, hazine bonosu oranı ya da LIBOR (London Inter-Bank Offered Rate) oranlarından belirli yüzde puanı kadar fazla oranda belirlenecektir.

Tahviller

Tahvil, borç alanın tahvil sahibine belirlenmiş tarihlerde faiz ve anapara ödemeleri yapmayı kabul ettiği uzun dönemli bir sözleşmedir. Tahviller uzun vadeli kredilere benzerler. Fakat bir tahvil çıkarma genellikle ilan edilir, halka arz edilir ve uygulamada çok farklı yatırımcılara satılır. Uygulamada bir işletme bir tahvil sattığı zaman binlerce bireysel ve kurumsal yatırımcı tahvilleri satın alabilir. Buna karşın uzun vadeli kredi durumunda yalnızca bir tek borç veren vardır. Tahvillerin faiz oranları genellikle sabittir. İpotekli tahvil, senetler, tali senetler, gelir tahvili, itfa tahvili, endeksli tahvil gibi tahvil türleri vardır.

Uzun Vadeli Kaynak Kullanımının Koşulları

Alternatif finansman kaynakları mevcut iken uzun vadeli yabancı kaynak kullanmak aşağıdaki koşullarda avantajlı hale gelmektedir (Akgüç,1998):

Satışlar ve karlar istikrarlı ise veya gelecekte büyük karlar elde edileceği bekleniyor ise,

- Gelecekte fiyatlar genel düzeyinde önemli artışlar olacağı tahmin ediliyorsa, (para değerindeki düşüş, borcun firmaya olan reel yükünü de hafifletecektir)

-Firmanın öz sermaye/borç oranı yüksek ve yeni borçlanmalar finansman riskini büyük ölçüde artırmayacak ise,

- Firmanın faaliyet gösterdiği endüstri kolunda yerleşik adetler borçla finansmana elverişli ise,

- Sermaye artışı firmada kontrolün ve yönetimin paylaşılması sorunu yaratacaksa.Finansal Tablolar

Firmaların performanslarını belirlemek, değerlendirmek ve geçmiş verilerle ya da diğer firmalarla karşılaştırabilmek için kullandıkları tablolara finansal tablolar denilmektedir. Bilanço ve gelir tablosu temel finansal tablolar olarak adlandırılmaktadır. Finansal tabloların kullanıcılara yararlı ve karşılaştırılabilir olmaları için genel kabul görmüş muhasebe ilkelerine göre hazırlanmaları ve finansal tablolarda yer alan bilgilerin güvenilir olması gerekmektedir (Ercan ve Ban, 2005).

[

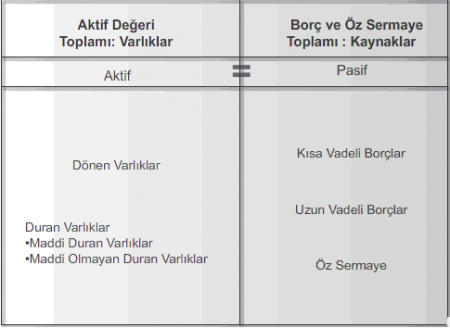

Bilanço

Bilanço, firmanın belirli bir dönemde sahip olduğu varlıklar ile bu varlıkların sağlandığı kaynakları gösteren temel bir finansal tablodur. Bilanço, aktif ve pasif olarak adlandırılan iki bölümden oluşmaktadır. Çift taraflı hesap sisteminin bir gereği olarak bilançoda aktif ve pasif birbirine eşit olmalıdır.

Aktif işletmenin sahip olduğu varlıkları ifade ederken, pasif de bu kaynakların sağlandığı öz kaynaklar ile yabancı kaynakları ifade etmektedir. Bilançonun ifade ettiği anlam Şekil 9.1’de gösterilmektedir.

Varlıklar

Varlıklar (Aktif) dönen varlıklar ve duran varlıklar olarak adlandırılmaktadır. Maddi duran varlıklar bilgisayar veya traktör gibi varlıklarla ifade edilirken, maddi olmayan duran varlıklar ise ticari marka veya patent gibi varlıklarla ifade edilmektedir. Dönen varlıklar ise bir yıldan daha kısa süreli zamana sahip varlıklardır. Başka bir deyişle ise bir yıl içinde nakde dönüşebilen varlıkları ifade etmektedir. Kasa ve bankadaki nakitlerin oluşturduğu hazır değerler, menkul kıymetler, ticari alacaklar, stoklar dönen varlık kalemlerini oluşturmaktadır.

Kaynaklar

Kaynaklar (Pasif), bilançonun sağ tarafında yer alır ve kısa vadeli yabancı kaynaklar, uzun vadeli yabancı kaynaklar ve öz kaynaklardan oluşmaktadır. Kısa vadeli borçlar bir yıldan daha kısa bir sürede ödenebilecek borçları ifade etmektedir. Uzun vadeli yabancı kaynaklar ise, işletmenin bir yıldan fazla sürede ödemesi gereken uzun vadeli yabancı kaynaklarını ifade etmektedir. Bir yıldan daha uzun vadede kullanılan borç ya da krediler ödenme süreleri geldiğinde kısa vadeli borç statüsü kazanarak kısa vadeli borçlar hesaplarına aktarılırlar. Kalan kısımlar ise yine uzun vadeli borç özelliği göstermektedir.

Aktif ile pasif arasındaki denge; toplam aktif değeri ile kısa ve uzun vadeli borçların toplam değeri arasındaki farkın öz sermayeye eşitlendiği bir eşitlik elde edilmesiyle sağlanabilir

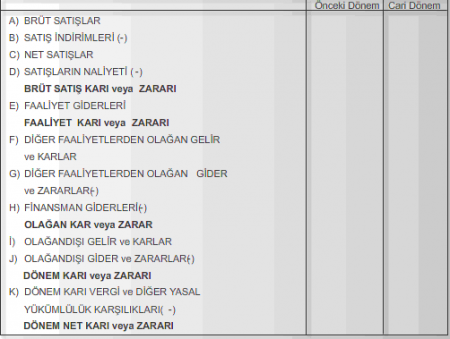

Gelir tablosu

Gelir Tablosu, işletmenin belli bir dönemde elde ettiği tüm gelirler ile aynı dönemde katlandığı bütün maliyet ve giderleri ve bunların sonucunda işletmenin elde ettiği dönem net karını ya da uğradığı dönem net zararını topluca gösteren muhasebe raporu olarak tanımlanabilir (Akdoğan ve Tenker, 1998).

Genel olarak işletme yönetimine, özellikle finans yönetimine gerekli olan bilgi kolaylıklarını sağlayabilmek açısından gelir tablosunun içermesi gereken bilgiler şunlardır (Can ve diğerleri, 2003):

- Satışlara ilişkin bilgiler: Burada yer alacak bilgiler, satışların brüt miktarları, satış indirimleri ve satış iadelerine ilişkin olmalıdır. Zira finansal analiz söz konusu olduğunda net satışlara ihtiyaç vardır. Brüt satışlardan, satış indirimi ve iadeleri düşüldüğünde net satışlar elde edilir.- Satılan malların maliyetine ilişkin bilgiler: Üretim işletmelerinde malların üretim maliyetleri, satışa hazırlama ve satış masrafları, satılan malların maliyetini oluşturan kalemlerdir. Burada sözü edilen satış giderleri doğrudan satış giderleridir. Dolaylı satış giderleri faaliyet giderleri içinde yer alır.

- Faaliyet giderlerine ilişkin bilgiler: Bunlar alım, satım ve yönetim fonksiyonlarının yerine getirilmelerinde kullanılan giderlerdir.

- Diğer gelir ve giderlere ilişkin bilgiler: Bunlar normal faaliyetler dışında elde edilen gelirler (faiz gelirleri, kira gelirleri, kar gelirleri, kar payları v.b.) ile işletmenin ana faaliyeti dışında meydana gelen giderlerden oluşmaktadır.- Kar ve zarar ile ilgili bilgiler: Bilindiği gibi karı, net ve brüt kar olarak belirlemek mümkündür. Brüt kar satış gelirlerinden satılan malların maliyeti düşüldüğünde elde edilen miktardır. Net kar elde etmek için diğer giderlerin brüt kardan düşülmesi gerekir. Burada sözü edilen kar kalemleri faaliyet karını ifade etmektedir. Elde elden kara diğer karlar eklenip diğer zararlar çıkarılırsa dönem karına ulaşılır. İşletmelerde her zaman kar elde edilmesi söz konusu değildir. Satış hasılatı malın maliyetinden küçükse işletmenin faaliyetleri zararla sonuçlanmış demektir.

Şekil 9.2’de örnek bir gelir tablosu özet olarak gösterilmektedir.Finansal Oranlar

Finansal oranlar kullanarak yapılan analizler sonucunda işletmenin mali durumu konusunda bilgi edinilmesi mümkündür. Bilançodaki, gelir tablosundaki veya her iki tablodan alınan rakamlarla hesaplanan oranların anlamlı olabilmeleri için diğer ilgili oranlar, geçmiş yıllara ilişkin oranlar ve sektör ortalamaları ile karşılaştırılmalıdır.

Finansal oranlar, aşağıdaki gibi dört grupta incelenebilir.

- Likidite Oranları

- Finansal Yapı Oranları

- Faaliyet Oranları

- Karlılık OranlarıLikidite Oranları

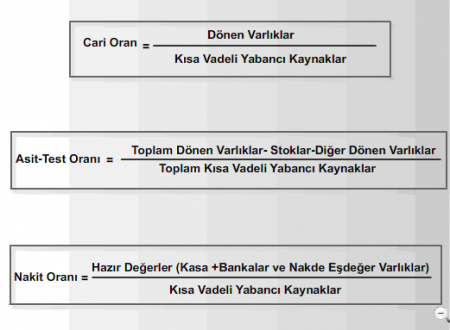

Likidite durumunun analizinde kullanılan oranlar, işletmenin dönen varlıkları ile kısa vadeli yabancı kaynakları arasındaki ilişkilerin analiz edilmesinde kullanılırlar. Bu oranlar işletmenin kısa vadeli borçlarını ödeyebilme yeteneğinin ölçülmesinde ve çalışma sermayesinin yeterli olup olmadığının belirlenmesinde kullanılırlar. Temel likidite oranları, cari oran, asit-test oranı ve nakit oranıdır.

Cari Oran

Dönen varlıklar ile kısa vadeli yabancı kaynaklar arasındaki ilişkiyi gösteren bir orandır.

Cari oran sonucunun 2 olması yeterli olarak kabul edilir. Kısaca, işletmenin sahip olduğu dönen varlıklar toplamının, kısa vadeli yabancı kaynaklardan 2 katına ulaşacak şekilde fazla olması arzu edilmektedir.Asit-Test Oranı ( Likidite Oranı)

Asit-Test Oranı ( Likidite Oranı) : Bu oran stoklar olmaksızın dönen varlıkların kısa vadeli yabancı kaynaklara oranını göstermektedir. Stok kalemlerinin satılarak paraya çevrilmesi diğer dönen varlıklara nazaran daha fazla bir zaman gerektirdiğinden bu oranın hesaplanmasında stoklar göz ardı edilmektedir.

Asit test oranının sonucunun 1 olması yeterli kabul edilmektedir. Başka bir deyişle, işletmenin stoklarını satmadan dönen varlıkların, kısa vadeli borçları ödeyebilecek bir düzeyde olması istenmektedir.

Nakit Oranı

Nakit Oranı: Nakit oranı işletmenin hazır değerlerinin, kısa vadeli borçlarının ne kadarını karşılayabileceğini gösteren bir orandır.

Nakit oranının 0.20fnin altına düşmemesi arzu edilmektedir. Aksi bir durum işletmeyi nakit sıkıntısına sokarken, oranın büyük olması da işletmenin nakitlerini iyi planlamadığı ve kullanamadığının bir göstergesidir.Finansal Yapı Analizinde Kullanılan Oranlar

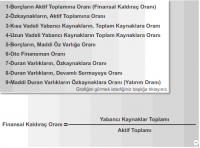

İşletmenin kaynak yapısının ve uzun vadeli borç ödeme gücünün ölçülmesinde kullanılan oranlar bu grupta toplanmaktadır. Başka bir deyişle, işletmenin özkaynağının yeterli olup olmadığı, kaynak yapısı içinde borç ve özkaynak dengesi ve özkaynak olarak yaratılan fonların ne tür dönen varlık ya da duran varlıklara kullanıldığının ölçülmesinde kullanılan oranlardır. Bu oranlar kısaca işletmenin uzun vadeli borçlarını ödeme gücünü gösteren oranlardır.

Borçların Aktif Toplamına Oranı (Finansal Kaldıraç Oranı)

Bu oran kısa ve uzun vadeli yabancı kaynakların, aktif toplamına (veya pasif toplamı) bölünmesi ile elde edilmektedir.

Bu oran varlıkların ne kadarlık bir kısmının yabancı kaynaklar ile ne kadarlık bir düzeyinin ise özkaynaklar ile finanse edildiğini göstermektedir.Özkaynakların, Aktif Toplamına Oranı

Bu oran özkaynakların aktif toplamına bölünmesi ile elde edilmektedir.

Bu oran varlıkların yüzde kaçının işletime sahip ve ortakları tarafından finanse edildiğini ortaya koymaktadır.Kısa Vadeli Yabancı Kaynakların, Toplam Kaynaklara Oranı

Kısa vadeli yabancı kaynakların toplam kaynaklara oranı, işletmenin varlıklarının ne kadarlık kısmının kısa vadeli yabancı kaynaklarla finanse edildiğini göstermektedir.

Uzun Vadeli Yabancı Kaynakların Toplam Kaynaklara Oranı

Uzun vadeli yabancı kaynakların toplam kaynaklara oranı, işletmenin varlıklarının yüzde kaçının uzun vadeli yabancı kaynaklarla finanse edildiğini göstermektedir.

Borçların, Maddi Öz Varlığa Oranı

Maddi öz varlık, özkaynaklardan maddi olmayan duran varlıkların çıkarılmasıyla bulunmaktadır.

Oranın, 1'den küçük olması istenir. Bir başka ifadeyle işletmenin maddi öz varlığının, yabancı kaynaklarından daha fazla olması arzulanır.Oto Finansman Oranı

İşletmelerin oto finansman yoluyla yaratmış oldukları kaynakların ölçülmesinde bu orandan yararlanılır. Normal şartlar altında bu oran ne kadar büyük çıkarsa işletmenin durumu o kadar iyi sayılır.

Duran Varlıkların, Özkaynaklara Oranı

Duran varlıkların özkaynaklara oranı, aktifteki duran varlıkların nekadarlık kısmının özkaynaklarla finanse edildiğini göstermektedir.

Duran Varlıkların, Devamlı Sermayeye Oranı

Duran varlıkların devamlı sermayeye (Özkaynaklar + Uzun Vadeli Yabancı Kaynaklar) oranı, işletmenin duran varlıklarının ne kadarlık kısmının uzun vadeli borçlarla ve özkaynaklarla finanse edildiğini göstermektedir.

Oranın, birden küçük olması istenir. Oranın birden büyük olması duran varlıkların bir kısmının kısa vadeli yabancı kaynaklarla finanse edildiğini göstermektedir.Maddi Duran Varlıkların Özkaynaklara Oranı (Yatırım Oranı)

Maddi duran varlıkların özkaynaklara oranı, işletmenin maddi duran varlıklarının ne kadarlık kısmının özkaynaklarla finanse edildiğini göstermektedir. Orandaki maddi duran varlıklar birikmiş amortismanlar çıktıktan sonra kalan net değerleri ifade etmektedir. Oranın birden küçük olması istenir.

Çalışma Durumunun Analizinde Kullanılan Oranlar (Faaliyet Oranları)

Faaliyet oranları; işletmenin varlıklarını verimli kullanıp kullanmadığını ölçmede kullanılan oranlardır.

Stok Devir Hızı Oranı

Ortalama stok rakamı ise aşağıdaki şekilde hesaplanır.

Oranın sonucu, stokların bir dönemde kaç defa yenilendiğini gösterir. Eğer sonuç 360fa bölünürse, stokların bir yılda kaç günde bir yenilendiği bulunabilir. Stok devir hızının saptanmasında bazen satılan malların maliyeti yerine net satışlar alındığı ve net satışlara ortalama stokun bölündüğü görülmektedir.

Alacakların Devir Hızı Oranı

Alacakların devir hızı oranı, işletmenin alacaklarını ne kadarlık bir süre içinde tahsil ettiğini gösterir. Bu oran, alacakların bir dönemde kaç defa tahsil edildiğini ifade eder.

<spanYorum ekleDuyurularKampanyalar Kullanıcı Girişi

Kullanıcı Girişi Popüler haberler

Popüler haberler

Tüm Hakları Saklı ve Neba Eğitim Kurumlarına Aittir. Site İçeriğinin İzinsiz Kopyalanması YASAKTIR.